|

|

|

|

Разделы сайта

|

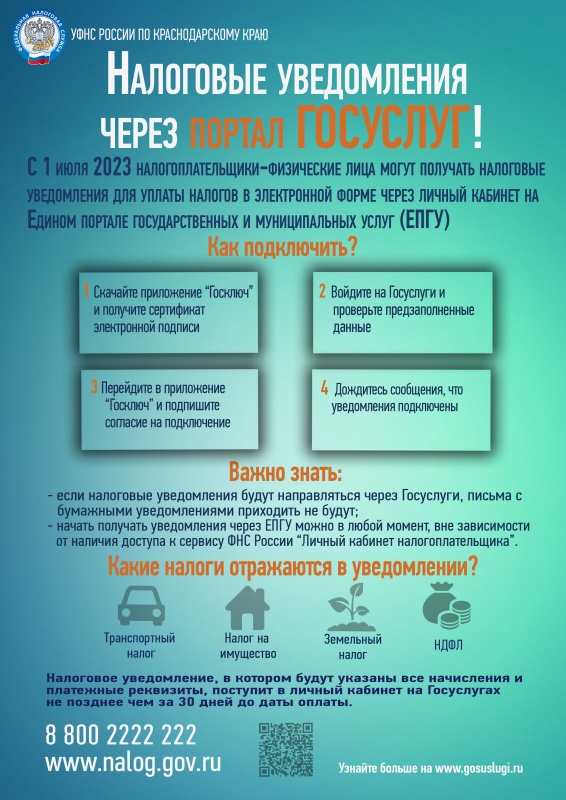

НОВОСТИ30.10.2023 г. 25 октября истекает срок представления уведомления об исчисленных суммах имущественных налогов Межрайонная ИФНС России №14 по Краснодарскому краю напоминает, что в условиях работы на Едином налоговом счете совокупная обязанность формируется и подлежит учету на основании уведомлений об исчисленных суммах налогов, сборов, авансовых платежей по налогам, страховых взносов, представленных в налоговый орган (КНД 1110355).

Форма, порядок заполнения и формат представления утверждены приказом ФНС России от 02.11.2022 №ЕД-7-8/1047@.

Наверх

|

|

|

|

В связи с реконструкцией

Официальный сайтофициального сайта Новотитаровского сельского поселения, часть информации может отображаться некорректно или частично. Приносим извинения за временные неудобства. Информация будет откорректирована в ближайшее время. По интересующим вопросам обращайтесь в Администрацию поселения. администрации Новотитаровского сельского поселения Динского района Краснодарского края |